许多国家的通胀一直居高不下,为努力抑制通胀,央行可能会使利率在更长时间保持在更高水平,而这会减缓经济增长。

在一代人的时间里,世界金融市场从未出现过这样的局面。这意味着金融监管机构必须强化其分析工具和监管对策,以应对新出现的威胁。在银行体系内外,新的风险正在聚集,这意味着现在应当加倍努力,识别出最脆弱的贷款机构。

为此,我们完善了压力测试工具,重点关注利率上升带来的风险,并在其中纳入了类似于3月导致部分银行倒闭的资金压力。我们还新开发了一种监测工具,其使用分析人士预测和传统银行指标,以跟踪新出现的银行业脆弱性问题。这些监测工具以公开的数据为基础,旨在补充监管当局开展的压力测试,以及IMF-世界银行团队在金融部门评估规划下进行的压力测试(后者使用了更为详细的机密性监管数据)。

面对利率上升,许多银行都能通过提高贷款利率并保持较低的存款利率来获益;但即便如此,利率上升仍是银行的一种风险。此外,由于消费者和企业现在都面临着更高的借款成本,贷款损失也可能增加——这在消费者失业或企业失去业务收入的情况下尤其如此。除了贷款,银行还会投资于债券和其他债务性证券,这些工具在利率上升时会贬值。如果储户突然提取存款或是出现其他资金压力,银行可能会被迫亏本出售这些工具。硅谷银行的倒闭就是这种“债券损失”渠道的一个突出案例。

压力测试

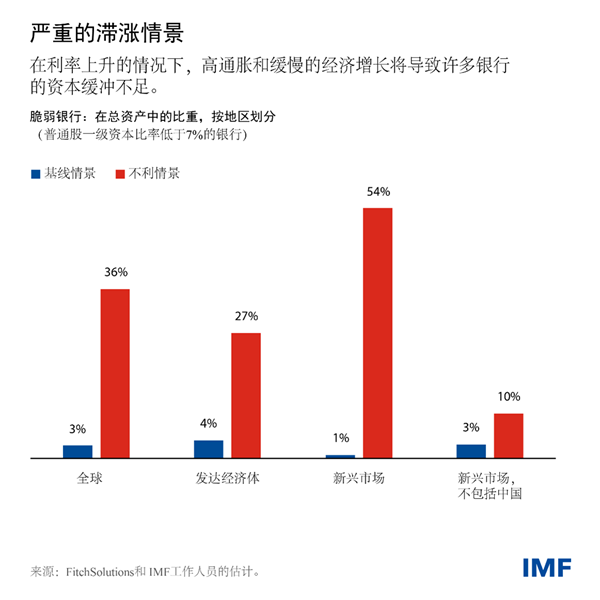

我们对29个国家的近900家贷款机构进行了一项最新的全球压力测试(见最新一期《全球金融稳定报告》),其显示:银行体系似乎在大体上具有抗风险能力。我们的压力测试研究了在IMF最新一期《世界经济展望》的基线情景下,贷款机构会有怎样的表现。测试发现,有30个银行集团的资本将处于较低水平,它们的资产共占全球银行资产的3%左右。

但如果发生严重的滞胀(即高通胀且全球经济收缩2%),再加上央行进一步加息,上述损失则会大得多。脆弱银行的数量将增加到153家,占全球银行资产的三分之一以上。发达经济体的脆弱银行数量要远超新兴市场(不计入中国)。

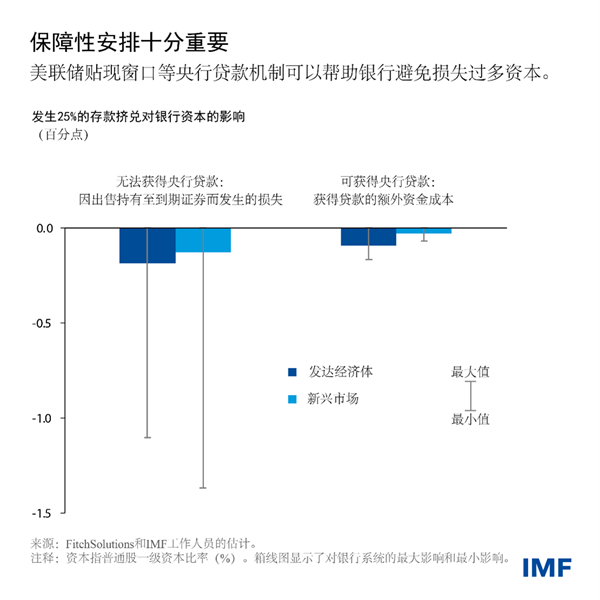

这些脆弱银行承受着利率上涨、贷款违约率上升和证券价格下跌的影响。重要的是,我们进一步开展的分析表明,当银行拥有央行贷款机制(如美联储的贴现窗口)准入权时,在存款挤兑情景下出售证券的损失会有所减少。

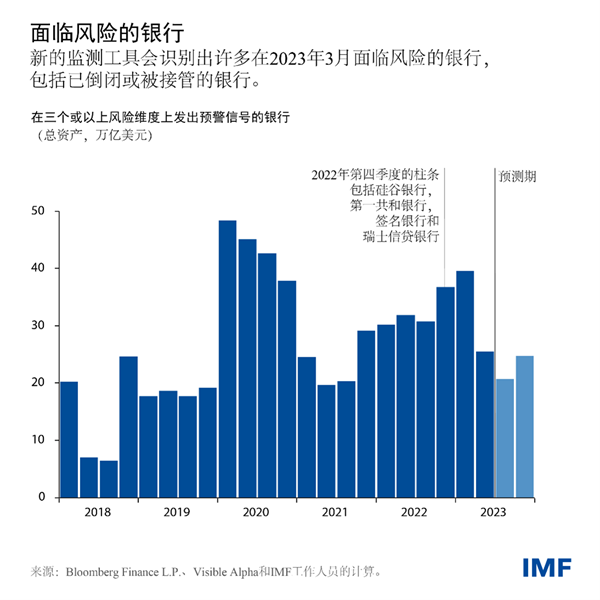

为了对全球压力测试形成补充,我们新开发的监测工具既结合了传统的监管指标(如资本-资产比率),又包含了市场指标(如市净率)。在过去,这些指标都是在银行压力事件中预测信心丧失程度的重要指标。在我们所考虑的五个风险指标中(即资本充足率、资产质量、收益、流动性和市场估值),如果银行有三个或以上指标出现异常,则会将其标记为需要进一步审查。

在压力时期,许多银行可能会表现出具有潜在的脆弱性,不过,很少有银行真正经历过重大困境。对监测工具的回溯测试显示,在新冠疫情暴发之初,具有潜在脆弱性的机构数量激增;并且,随着加息的负面影响开始显现,此类机构的数量在2022年晚些时候持续上涨。在这些银行中,有四家在今年3月倒闭或被接管。

根据当前的市场数据和分析人士的共识预测,这些指标表明,美国有大量较小型银行面临风险;随着流动性和盈利压力持续存在,亚洲(包括中国)和欧洲的一些贷款机构也令人担忧。

这两项测试中识别出了大量的脆弱银行,这突显了对银行业采取新政策措施的必要性:

- 监管机构开展的压力测试应包含基于市场的分析,将较小型贷款机构纳入测试范围,并在可能发生的更严重不利情景下对银行进行测试。

- 银行监管机构需要积极主动,随时准备好并有意愿解决识别出的薄弱问题。我们的金融部门评估规划发现,超半数经济体不具备拥有充足资源的独立银行监管机构。

- 需要提高国际标准,以抑制银行的流动性和利率风险。在监测和应对这些风险方面,至少有五分之一的经济体的监管措施较为薄弱,而3月发生的动荡已经说明了这一问题为何如此重要。

- 如果银行为获得央行贷款做好了更充分的准备,则其将具备更高的抗风险能力。银行应对定期接受测试以便可以使用央行贷款,而监管机构则应评估较脆弱的银行是否可以容易地获得紧急援助。

既然银行业的压力已有所缓解,银行及其监管机构应利用这一时机来提升抗风险能力。同时,由于与当前市场定价所体现的程度相比,利率可能会在更长时间内保持在更高水平,银行及其监管机构应做好准备,防范这些风险的卷土重来。

——本文基于2023年10月《全球金融稳定报告》第二章“重新审视全球银行业的脆弱性”撰写。